IDTechEx 在一份新報(bào)告《2024-2034 年汽車銅需求:趨勢、利用率、預(yù)測》中預(yù)測,到 2034 年,汽車銅需求將達(dá)到 5MT(1MT = 2034 億公斤)的年需求。自動駕駛和電氣化將推動當(dāng)今需求的增長,但主導(dǎo)需求的組件仍將是線束。

到 2034 年,汽車大趨勢將推動銅需求復(fù)合年增長率 4.8%,但線束仍占主導(dǎo)地位

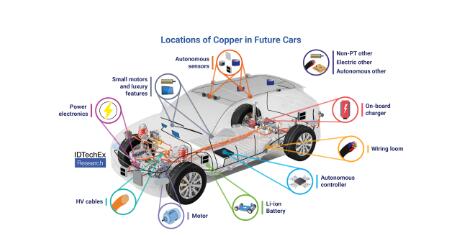

線束是汽車的中樞神經(jīng)系統(tǒng),將所有傳感器、執(zhí)行器、燈等連接到車輛的大腦。系統(tǒng)中的每個組件都需要多根電線負(fù)責(zé)通信和供電。如今,車輛非常復(fù)雜,包含數(shù)百個有線組件,線束已擴(kuò)展到數(shù)千根單獨(dú)的電線,總長度為數(shù)公里。

一些參與者,如特斯拉,正在努力優(yōu)化車輛的網(wǎng)絡(luò),減少系統(tǒng)冗余、數(shù)千米的電纜和每輛車的公斤重量。這可以通過系統(tǒng)架構(gòu)更改來幫助。

恩智浦等二級供應(yīng)商預(yù)見了一種新興的區(qū)域架構(gòu)方法,其中有線組件按位置而不是功能分組。這有助于消除線束中的冗余,但 IDTechEx 從行業(yè)參與者那里聽說,充分利用區(qū)域架構(gòu)需要更多的線束優(yōu)先思維方式,而不是事后才考慮布線。

線束行業(yè)一直在嘗試著替代部分銅線,比如用鋁線替代、更小規(guī)格的 48V 系統(tǒng),甚至無線通信等等,都是為了減少線束中的銅。隨著大型SUV越來越受歡迎,車輛的復(fù)雜性增加和車輛的總體尺寸增長抵消了這些減少因素。

但是為什么銅的需求反而越來越多呢?電氣化將是汽車銅需求增加的最大原因。銅用于整個電動汽車動力系統(tǒng),從電池每個電池中的箔片到電動機(jī)的繞組。總的來說,每輛電動汽車可以產(chǎn)生超過30公斤的額外銅需求。

與線束一樣,電氣元件中的銅需求也將發(fā)生變化。未來的鋰離子化學(xué)和技術(shù)將對電池的銅強(qiáng)度產(chǎn)生影響,能量較高的電池通常會返回較低的千克/千瓦時銅強(qiáng)度。在電機(jī)方面,由于釹價(jià)格波動,IDTechEx 最近對永磁無磁電機(jī)的興趣有所調(diào)整。繞線轉(zhuǎn)子同步電機(jī)就是其中永磁體被銅電磁體有效替代的一個例子,與常規(guī)永磁體電機(jī)相比,銅強(qiáng)度幾乎增加了一倍。

先進(jìn)駕駛輔助系統(tǒng)(ADAS)功能和自動駕駛成為更多趨勢,將產(chǎn)生更多汽車銅需求。這些系統(tǒng)依賴于一套傳感器,包括攝像頭、雷達(dá)和激光雷達(dá)。其中每一個都在車輛中增加了額外的布線,并在其內(nèi)部電路板中使用了銅。雖然每個傳感器的銅相對較小,通常略高于一百克,但對于裝有數(shù)十個傳感器的高度自動化車輛來說,銅總量總計(jì)為幾公斤。

例如,Waymo汽車共有 40 個傳感器——這個總數(shù)對于其他機(jī)器人出租車公司來說并不罕見。IDTechEx 表示,雖然到 2034 年,這些高度自動化的車輛將占汽車銷量的一小部分,但未來 10 年 3 級技術(shù)的廣泛采用將成為 ADAS 和自動駕駛功能銅利用率的重要推動力。

預(yù)測銅盈余消失。本周早些時候,彭博社報(bào)道稱,預(yù)計(jì)到2024年的銅過剩基本上已經(jīng)消失,甚至可能將市場推入赤字。

在過去的兩周里,面對激烈的公眾抗議,世界上最大的銅礦之一被勒令關(guān)閉,而一系列的運(yùn)營挫折迫使一家領(lǐng)先的礦業(yè)公司削減了產(chǎn)量預(yù)測。

分析師表示,突然取消約600萬噸的預(yù)期供應(yīng)將使市場從大量預(yù)期盈余轉(zhuǎn)為平衡,甚至出現(xiàn)赤字。這也是對未來的一個重大警告:銅是全球經(jīng)濟(jì)脫碳所需的基本金屬,這意味著礦業(yè)公司將在促進(jìn)向綠色能源的轉(zhuǎn)變方面發(fā)揮關(guān)鍵作用。

巴拿馬政府下令First Quantum Minerals停止其在該國價(jià)值10億美元的銅礦的所有業(yè)務(wù)。英美資源集團(tuán)將削減其在南美銅業(yè)務(wù)的產(chǎn)量。

滬公網(wǎng)安備31012002003149號

滬公網(wǎng)安備31012002003149號 張經(jīng)理

張經(jīng)理 13764881777

13764881777